-

-

play_arrow

play_arrow

Ora che non ho più te Cesare Cremonini

-

-

-

play_arrow

DANCING IN THE FLAMES THE WEEKND

-

-

-

play_arrow

Feeling Elodie & Tiziano Ferro

-

-

-

play_arrow

Islanda Pinguini Tattici Nucleari

-

-

-

play_arrow

AMORE DISPERATO ACHILLE LAURO

-

Listeners:

Top listeners:

00:00

00:00

volume_up

chevron_left

-

play_arrow

Radio FM Faleria – Ascolta

Sevil

Jung Kook - Yes or No

Grazie mille ❤️

Marika

artemas - i like the way you kiss me

Ciao, grazie per tenermi sempre compagnia, volevo ascoltare Artemas, mi piace un casino. saluti da Porto San Giorgio

Filippo

Red Hot Chili Peppers - Californication

ciao Radio FM, potete suonare Californication dei Red Hot Chili Peppers. Grazieeeee 😍

Jung Kook - Yes or No

Grazie mille ❤️

Marika

Jung Kook - Yes or No

Grazie mille ❤️

Marika

artemas - i like the way you kiss me

Ciao, grazie per tenermi sempre compagnia, volevo ascoltare Artemas, mi piace un casino. saluti da Porto San Giorgio

Filippo

artemas - i like the way you kiss me

Ciao, grazie per tenermi sempre compagnia, volevo ascoltare Artemas, mi piace un casino. saluti da Porto San Giorgio

Filippo

Red Hot Chili Peppers - Californication

ciao Radio FM, potete suonare Californication dei Red Hot Chili Peppers. Grazieeeee 😍

Red Hot Chili Peppers - Californication

ciao Radio FM, potete suonare Californication dei Red Hot Chili Peppers. Grazieeeee 😍

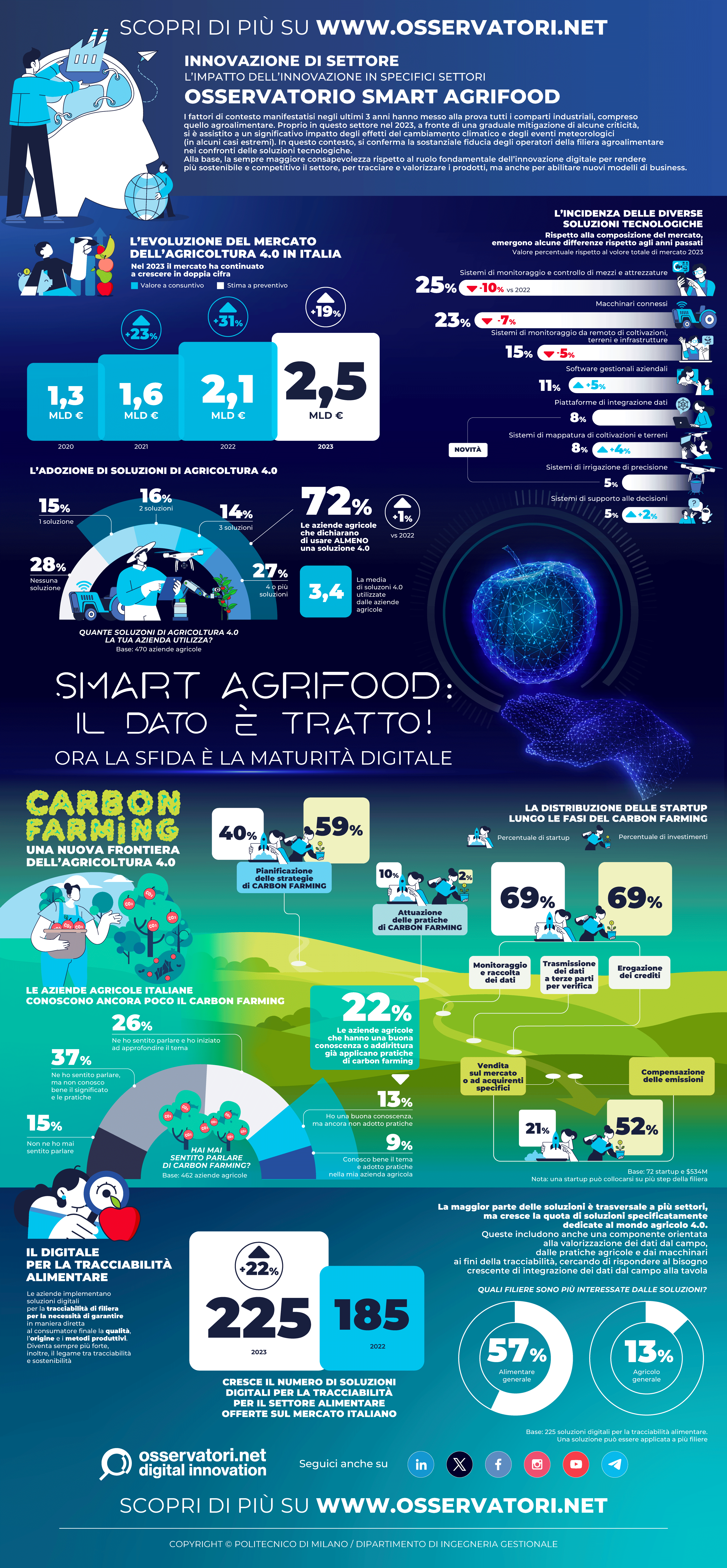

Smart Agrifood, tra carbon farming e digitalizzazione: a che punto siamo

AD

Innovazione digitale e agroalimentare italiano. Queste le tematiche al centro dell’evento di presentazione della Ricerca condotta dall’Osservatorio Smart AgriFood della School of Management del Politecnico di Milano. Tenutosi negli scorsi giorni, il 15 marzo, presso l’Aula Magna della Facoltà di Medicina dell’Università degli Studi di Brescia, l’evento intitolato “Smart Agrifood: il dado e tratto! Ora la sfida è la maturità digitale” è stata un’occasione per riflettere sul ruolo che hanno i principali attori del settore nell’impiego delle tecnologie digitali nel settore del carbon farming.

Il Carbon Farming

I fattori di contesto manifestatisi negli ultimi tre anni hanno messo alla prova tutti i comparti industriali, compreso quello agroalimentare. Proprio in questo settore nel 2023, a fronte di una graduale mitigazione di alcune criticità, si è assistito a un significativo impatto degli effetti del cambiamento climatico e degli eventi meteorologici (in alcuni casi estremi). In questo contesto, si è confermata la sostanziale fiducia degli operatori della filiera agroalimentare nei confronti delle soluzioni tecnologiche. Particolare attenzione è stata destinata a quella che è una rivoluzione nel settore: il carbon farming.

Dall’analisi di 214 progetti di carbon farming identificati all’interno del comparto agroalimentare internazionale, è emerso che più dell’80% dei progetti si concentra in Nord America ed Europa. Considerando il numero di crediti erogati, è invece la Cina a detenere il primato, seguita dagli Stati Uniti. Il digitale ha assunto un ruolo rilevante all’interno della “filiera” del carbon farming, potendo supportarne ogni fase: per questo, gli attori dell’offerta di soluzioni digitali dell’Agricoltura 4.0 sono sempre più interessati ad entrare in questo settore.

Un ruolo rilevante viene giocato dalle startup, spesso coinvolte nelle progettualità legate a questo settore, in particolare in Nord America ed Europa: i due continenti ospitano il 78% delle startup mondiali specializzate nell’offerta digitale per il carbon farming. Tra le soluzioni maggiormente proposte, oltre ai software e ai gestionali (78%), ci sono le soluzioni per l’analisi di dati e Big Data (61%), i sistemi di mappatura basati su immagini e dati satellitari (40%) e le soluzioni basate sull’intelligenza artificiale e il machine learning (39%).

Nonostante la forte rilevanza del tema, l’adozione di pratiche di carbon farming risulta ostacolata da diverse criticità. In primis, la diffusa mancanza di conoscenza: secondo una ricerca condotta dall’Osservatorio, in Italia, solo il 22% delle aziende agricole del campione dichiara di conoscere le pratiche di carbon farming e il 9% anche di adottarle. A seguire, ci sono i limiti delle risorse finanziarie e tecnologiche (45%), l’assenza di supporto tecnico e di una consulenza specializzata (43%) e gli alti costi per la realizzazione dei progetti (38%).

Con il termine carbon farming si fa riferimento all’insieme di pratiche, metodi agricoli, che mirano a immagazzinare carbonio nel suolo, nelle radici delle colture, nel legno e nelle foglie. Il termine tecnico per questo è “sequestro del carbonio”. L’obiettivo generale dell’agricoltura del carbonio è creare una perdita netta di carbonio dall’atmosfera, obiettivo imposto per la salvaguardia dell’ambiente, anche tra i goal europei.

Tracciabilità

In Italia, il 2023 ha segnato un nuovo aumento nell’offerta di soluzioni digitali per la tracciabilità alimentare: 225, +22% rispetto al 2022. Il primo motivo che spinge le aziende a implementare soluzioni digitali per la tracciabilità di filiera è la necessità di garantire in maniera diretta al consumatore finale la qualità, l’origine e i metodi produttivi. Diventa sempre più forte, inoltre, il legame tra tracciabilità e sostenibilità.

La tracciabilità ha il ruolo di ridurre la distanza con il consumatore e valorizzare le produzioni. Queste soluzioni consentono di digitalizzare le varie fasi del processo di tracciabilità e sono abilitate da diverse tecnologie: Internet of Things (23%), Mobile App (23%), Cloud (20%) e tecnologie Blockchain & Distributed Ledger (17%). La maggior parte delle soluzioni (57%) è trasversale a più settori, ma cresce la quota di soluzioni specificatamente dedicate al mondo agricolo. Queste includono anche una componente orientata alla valorizzazione dei dati dal campo, dalle pratiche agricole e dai macchinari ai fini della tracciabilità, cercando, quindi, di rispondere al bisogno crescente di reale integrazione dei dati dal campo alla tavola.

AD

Featured post

Latest posts

Current show

Upcoming shows

Chart

-

-

play_arrow

Ora che non ho più te Cesare Cremonini

-

-

-

play_arrow

DANCING IN THE FLAMES THE WEEKND

-

-

-

play_arrow

Feeling Elodie & Tiziano Ferro

-

-

AD

AD

Commenti post (0)